Herzlichen Dank für die positive Resonanz zu unserem letzten Briefing. Das große Interesse an unseren neuen Beratungsfeldern Fördermittel und Nachhaltigkeitsberichterstattung freut uns.

Mir selbst ist erst in den letzten Monaten klar geworden, welche Relevanz und welchen Umfang das Thema Nachhaltigkeitsberichterstattung in den kommenden Jahren entfalten wird. Dadurch verfolge ich allgemeine und spezifische Entwicklungen mit neuem Blick. Am Beispiel des neuen Begriffs „Umweltrassismus“ will ich das kurz erläutern: Er steht aktuell in Verbindung mit den seit letztem Jahr stark gestiegenen LNG-Lieferungen aus den USA nach Deutschland und zielt auf die schlechten Wohnbedingungen und eine höhere Krebsrate der überwiegend ärmeren, „nicht-weißen“ Bevölkerung in der Nähe der LNG-Standorte an der texanischen Küste mit ihren Verflüssigungsanlagen bzw. Terminals ab. Zudem wurde die Frage gestellt, warum es toleriert wird, Fracking in Deutschland zu untersagen und auf der anderen Seite gefracktes Gas zu importieren. Die Kritikpunkte adressieren mehrere der 17 SDG-Ziele (Sustainable Development Goals) der UN, die wiederum im Rahmen der Nachhaltigkeitsberichterstattung für die importierenden Unternehmen relevant sind.

Eine kurze Recherche zum Begriff Umweltrassismus führt zu den für ihre Medienpräsenz bekannten Lobbyorganisationen. Nachdem sie mit ihren Forderungen nach einem schnellen Erdgasausstieg im letzten Jahr nicht durchgedrungen sind, wird der Druck jetzt über das Thema Nachhaltigkeit aufgebaut. Wir haben bereits früh auf die Nachteile von Fracking-LNG hingewiesen und halten es für geboten, die damit verbundenen Missstände umgehend zu beseitigen. Das Beispiel zeigt, wie wichtig es bereits heute ist, bei allen Überlegungen die Nachhaltigkeit als zentralen Teil der Unternehmenssteuerung zu implementieren, will man nicht Gefahr laufen, von unerkannten Risiken überrascht zu werden. Das Thema auf die lange Bank zu schieben, macht wenig Sinn. Apropos Bank: Die Deutsche Bank hat angekündigt, zukünftig nur noch mit nachhaltigen Unternehmen Geschäfte machen zu wollen.

PV – Strom mit Tücken

Die Gründe für den Bezug von PV-Strom - ob via Eigenerzeugung auf dem Firmendach oder als Stromlieferung im Rahmen eines PPA - sind vielfältig. Die PV erlebt einen Boom und ist neben Wind eine der beiden zukünftigen Hauptsäulen des Umbaus der deutschen Stromerzeugung in Richtung Klimaneutralität. Die Rahmenbedingungen ändern sich mit den wachsenden Strommengen aber deutlich. Das „produce & forget“ aus früheren EEG-Zeiten gilt zukünftig nur noch für wenige bzw. kleinere Anlagen. Stellt man sich neu und vor allem größer auf, sind viele energiewirtschaftliche Rahmenbedingungen zu beachten, die nicht unerhebliche Auswirkungen auf die Strombeschaffung für das eigene Unternehmen haben. Besonders seit dem letzten Jahr, in dem die Strompreise stark gestiegen sind, ist uns aufgefallen, dass im Rahmen von Anfragen für eine Vollversorgung kaum noch Angebote abgegeben wurden, wenn der Kunde eine PV-Anlage betreibt oder plant. Die Unplanbarkeit der PV-Erzeugung und die Preisentwicklung - besonders in Bezug auf die Ausgleichsenergie, sowie die damit verbundenen Risiken für die Residuallieferung aus dem Netz - wurden uns als Gründe benannt. Schließlich ist der Wert des PV-Stroms im Sommer deutlich geringer als der Durchschnittspreis aller Erzeugungsarten. Das nennt man Marktwertfaktor, die Monats- bzw. Jahresmarktwerte von Wind und PV werden bei den Übertragungsnetzbetreibern veröffentlicht. Während in den erzeugungsschwachen Wintermonaten der PV-Strom ungefähr den Wert des Durchschnittspreises hat, verliert er im Sommer deutlich an Wert, wenn die Hauptproduktion stattfindet. Viele Händler gehen in den kommenden Jahren wegen des massiven PV-Ausbaus (heute knapp 80.000 MW auf geplante 215.000 MW in 2030) von Jahresmarktwertfaktoren teilweise deutlich unter 70 % aus, Tendenz sinkend. So wertvoll dieser Strom aus ökologischer Perspektive also ist, so bescheiden wird er daher auf lange Sicht in wirtschaftlicher Sicht sein. All das erinnert an Tomaten, von denen es im Sommer viel zu viele gibt und die dann zu Tomatenmark und Folgeprodukten verarbeitet werden. Wir produzieren bildlich immer mehr Tomaten, haben aber noch längst keine Möglichkeit, sie zu konservieren.

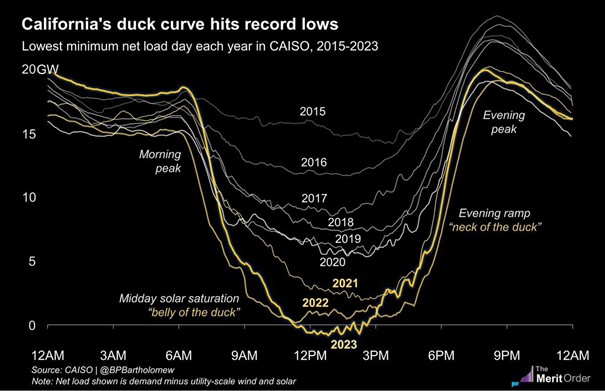

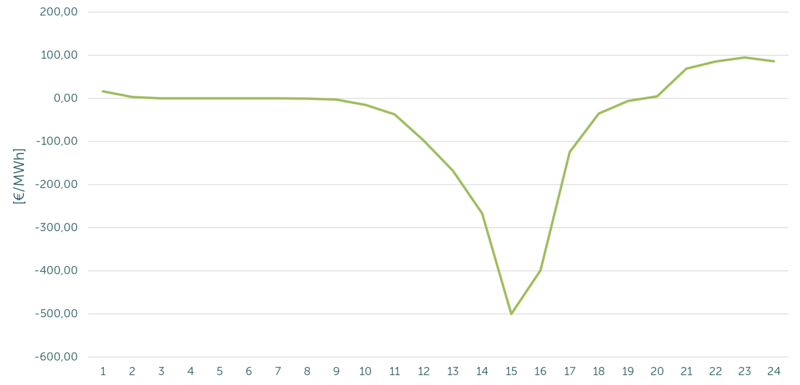

Bis sich Geschäftsmodelle rund um Speicherung und Konvertierung per Elektrolyse in z. B. H2 soweit etabliert haben, dass sie die gewaltigen Mengen aufnehmen können, wird es noch lange dauern. Schließlich planen wir bis zum Jahr 2030 fast eine Verdreifachung der Erzeugung. Hier hilft ein Blick nach Kalifornien, wo diese Entwicklung bereits weiter fortgeschritten ist. Jedes Jahr stieg die PV-Erzeugung und hat im Jahr 2023 erstmals mehr Strom an Sommertagen erzeugt, als insgesamt verbraucht wurde. Das grafische Ergebnis ist eine Entenkurve, d.h. ein zeitliches Ungleichgewicht zwischen der Spitzennachfrage und der Solarstromerzeugung (siehe Abb. 1). An lastschwachen Tagen führt dies auch bei uns schon zu stark negativen Preisen in den Mittagsstunden, siehe Abb. 2. Das machen sich immer mehr Betreiber von Batteriespeichern zunutze, die Großprojekte vorantreiben, wo sie die gespeicherte Energie in den so genannten Schulterstunden, wenn die PV aus dem Netz geht und die Strompreise wieder in die Höhe schießen, vermarkten. Für selbstverbrauchende Unternehmen ergeben sich hier weitere Synergien wie z. B. Spitzenlastglättung. Falls Sie also eine PV-Anlage planen oder bauen – energiewirtschaftlich gibt es viele Hausaufgaben zu berücksichtigen.

PPA – neue Welt mit Fallstricken

Statt selbst in eine PV- oder Windkraftanlage zu investieren, kommen vermehrt PPA (Power Purchase Agreements) in den Markt. Sie beziehen den Strom dann direkt von einem externen EE-Anlagenbetreiber. Hier gibt es wiederum unzählige Vertragskonstellationen und daher leider auch genauso viele Fallstricke. Ein besonders im ländlichen Raum häufig auftretender Fall ist, dass ein PV- oder Windkraftprojektierer auf Industriekunden zugeht und einen langfristigen Liefervertrag abschließen will. Dann stoßen unterschiedliche Interessen aufeinander: Der Projektierer möchte einen hohen Festpreis über möglichst 20 Jahre, damit er seine Anlage bei der Bank refinanzieren kann und dazu möchte er den Strom direkt beim Unternehmen einspeisen (also die Fortsetzung von „produce & forget“). Das Problem liegt dann aber beim Unternehmen, da es den Strom technisch in den Betrieb und energiewirtschaftlich in sein Portfolio bzw. seinen Bilanzkreis integrieren muss. Abgesehen vom Grünstrombonus handelt es sich bei einem PPA, nüchtern betrachtet, um eine unplanbare Drittmengenlieferung. Das Unternehmen muss also zuerst seine Verträge mit dem Lieferanten neu verhandeln, um diesen Strom aufnehmen zu können. Das bedeutet im Regelfall auch eine Anpassung des Bezugsmodells auf eine portfoliobasierte Beschaffung, was mehrere Chancen bietet, aber meistens für sich schon einen Paradigmenwechsel darstellt, besonders wenn man aus der Vollversorgung kommt. Darüber hinaus resultieren die gleichen Herausforderungen wie bei der Eigenerzeugung (Unplanbarkeit und Ausgleichsenergie). Kurz gesagt: Bei einem PPA sind die Herausforderungen nochmals höher als bei einer eigenen EE-Anlage, da die ganze vertragliche Beziehung mit dem Anlagenbetreiber noch hinzukommt. Und das in einem volatilen regulatorischen Umfeld über lange Laufzeiten. Da muss das Vertrauen zueinander schon sehr hoch sein. Früher bezeichnete man das im Bereich der Wärmelieferung als Contracting – und da ist leider viel in die Hose gegangen.

Fazit: Der notwendige und beschleunigte Übergang zu den Erneuerbaren Energien bringt für große Letztverbraucher viele neue Herausforderungen mit sich, die es zu meistern gilt. Der Einstieg und die Verträge müssen perfekt geplant werden, sonst drohen böse Überraschungen. Im Gesamtkontext von Energiewirtschaft, Regulierung, Nachhaltigkeit, Fördermitteln, Ökologischen Gegenleistungen, Speichern bzw. Flexibilitäten ist es sinnvoll, keinen Schnellschuss abzugeben, sondern im Rahmen einer Gesamtstrategie die beste Lösung auszuarbeiten.